縫製工場にとってのインボイス

この記事の内容は2023年5月現在の情報をもとにしています。

2023年10月から国の税政策のインボイス制度というものが開始されます。 個人の外注さんを使っている量産工場にとっては避けては通れない制度になります。 というかほとんどの量産工場が外注を使っていますのでどこの量産工場にとっても避けては通れないことになります。

工賃を支払う時に消費税を支払います。工賃を受け取る時には消費税を受け取ります。 消費税は支払ったり、受け取ったりを繰り返しています。 最終的には受け取った消費税から支払った消費税を差し引いて国に納めます。 ですが例外があります。 年間の売り上げが1000万以下であれば免税事業者となり納める義務はなくなります。 俗にそれを益税と呼びます。 インボイス制度とはその例外をなくそうと言う制度です。 免税事業者には個人事業者やフリーランスの方が多く当てはまります。 我々の業界で言えば個人のサンプル屋さんやフリーのパタンナーさんや、量産工場を相手にしているまとめ屋さんなどが当てはまります。 このような外注さんで売り上げが年間1000万を超えて消費税を納税している方はハッキリ言っていないと思います。 つまり収入に加算されている方がほとんどです。 インボイス制度が始まれば消費税を納めなければならなくなりますので、今までに比べ年収が消費税の分の10%減ることになります。 例えば約300万の収入であれば約270万になってしまいます。 消費税が収入という解釈そもそもおかしいのかもしれませんが収入が10%減る事には間違いはありません。

消費税が収入になるケースがある事は意外にも知られていないので「免税って何?」「ずるい!!」と思われる方がいても不思議ではないですが、全く違法ではなく。 消費税導入時からそういうルールなのです。現在の工賃はむしろ消費税ありきで考えられているケースもあります。

インボイスが始まり、この機会に外注を辞めてしまう方達が多くいるのではと懸念されています。 もともと少ない収入がさらに減るのだから続ける意味があるのかと思うのは当然です。気持ちは痛いほど分かります。 辞められるならまだマシなのかもしれません。 縫製業界はこの仕事しかしてこなかった方が多く、今さら他の仕事なんて出来ないと辞めるに辞めれない方もいるのです。 どちらにせよ今後量産工場にとっては外注さん達に対してどのように対応して行くべきかは簡単ではありません。 公正な対応が望ましいですが、外注先がインボイスの対応ができないとするならば消費税を自らが負担したり、 逆に支払わなかったりなどの取引も想像できます。

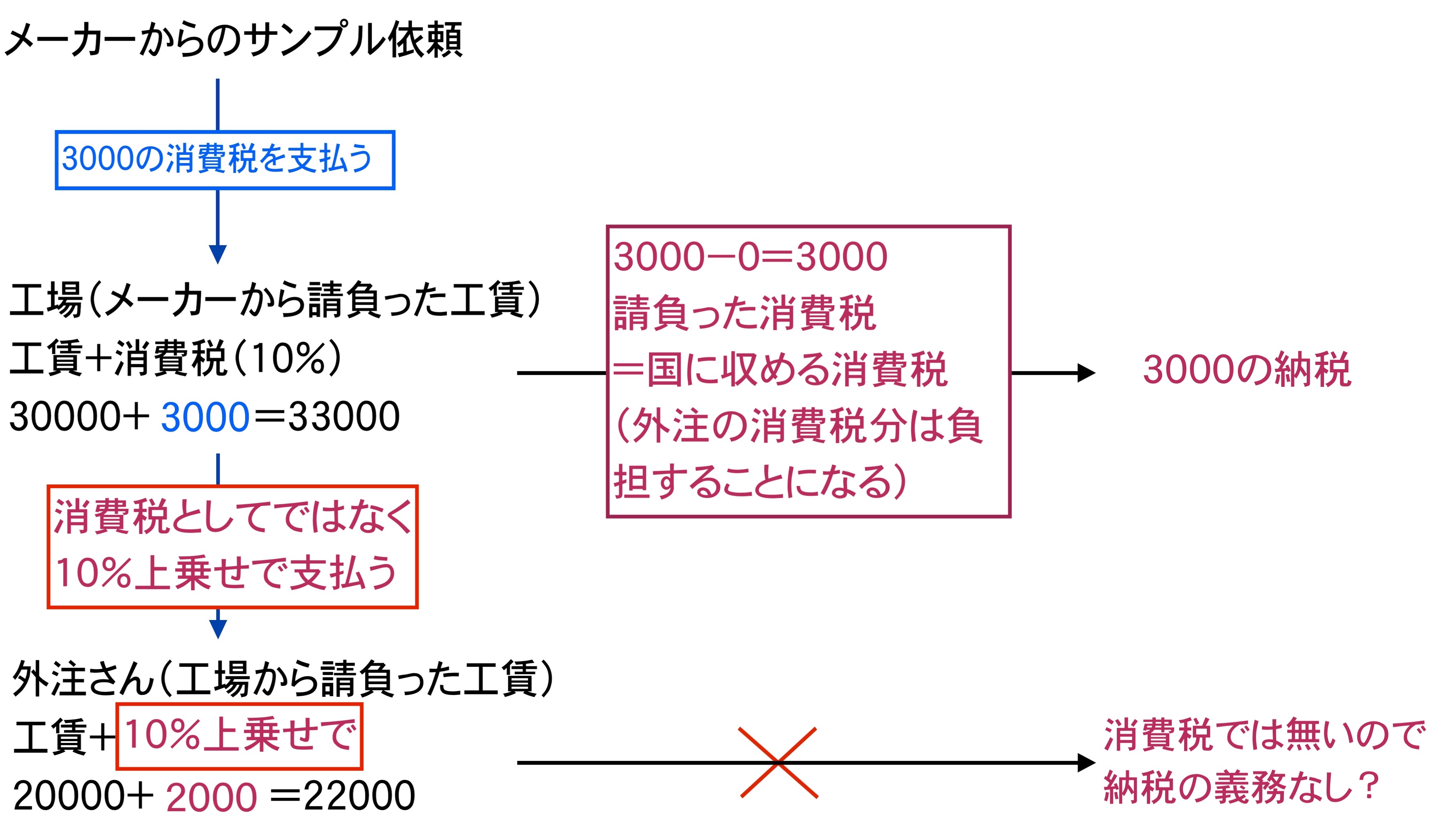

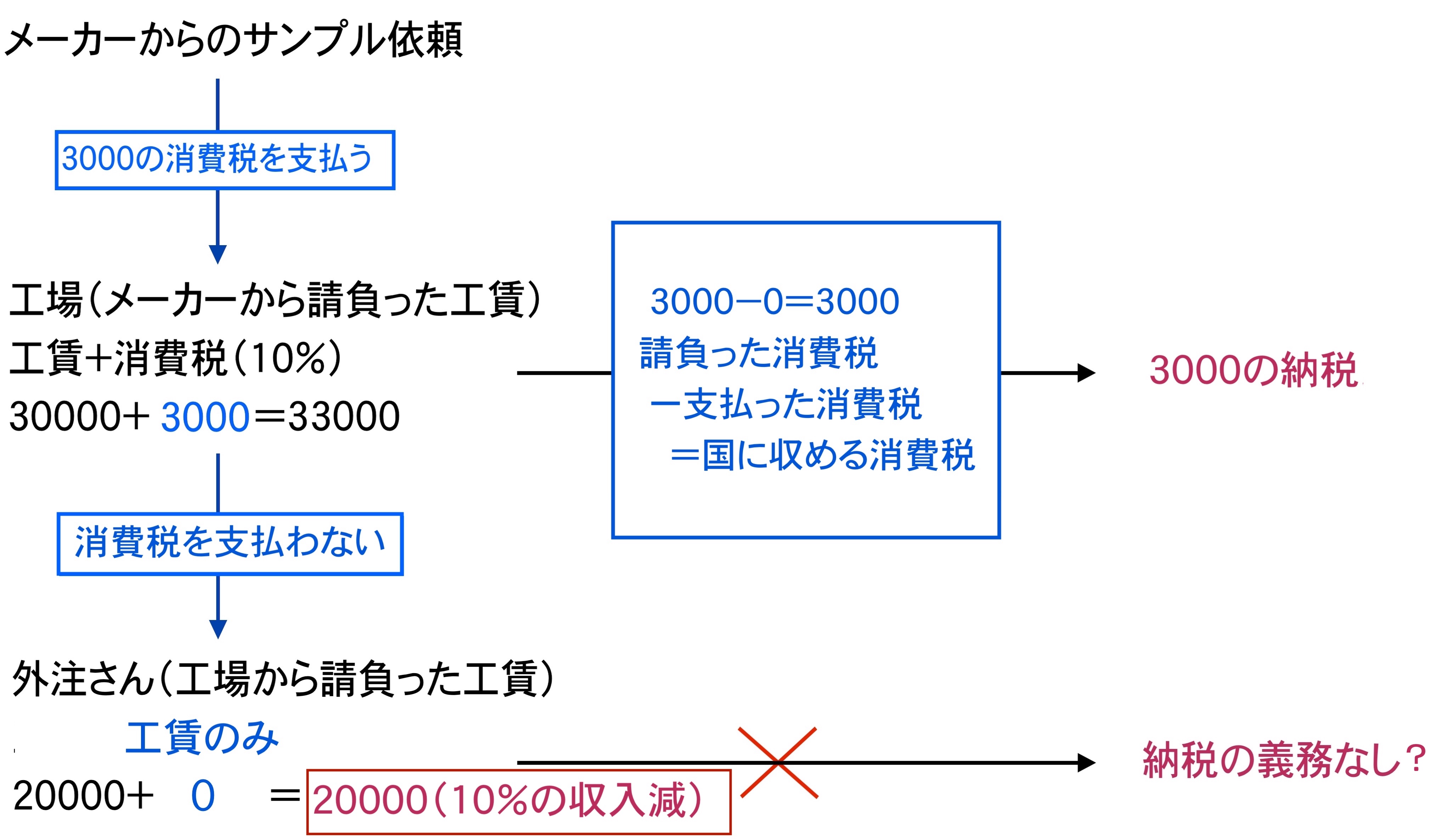

< インボイス以前(売り上げ1000万以下) >

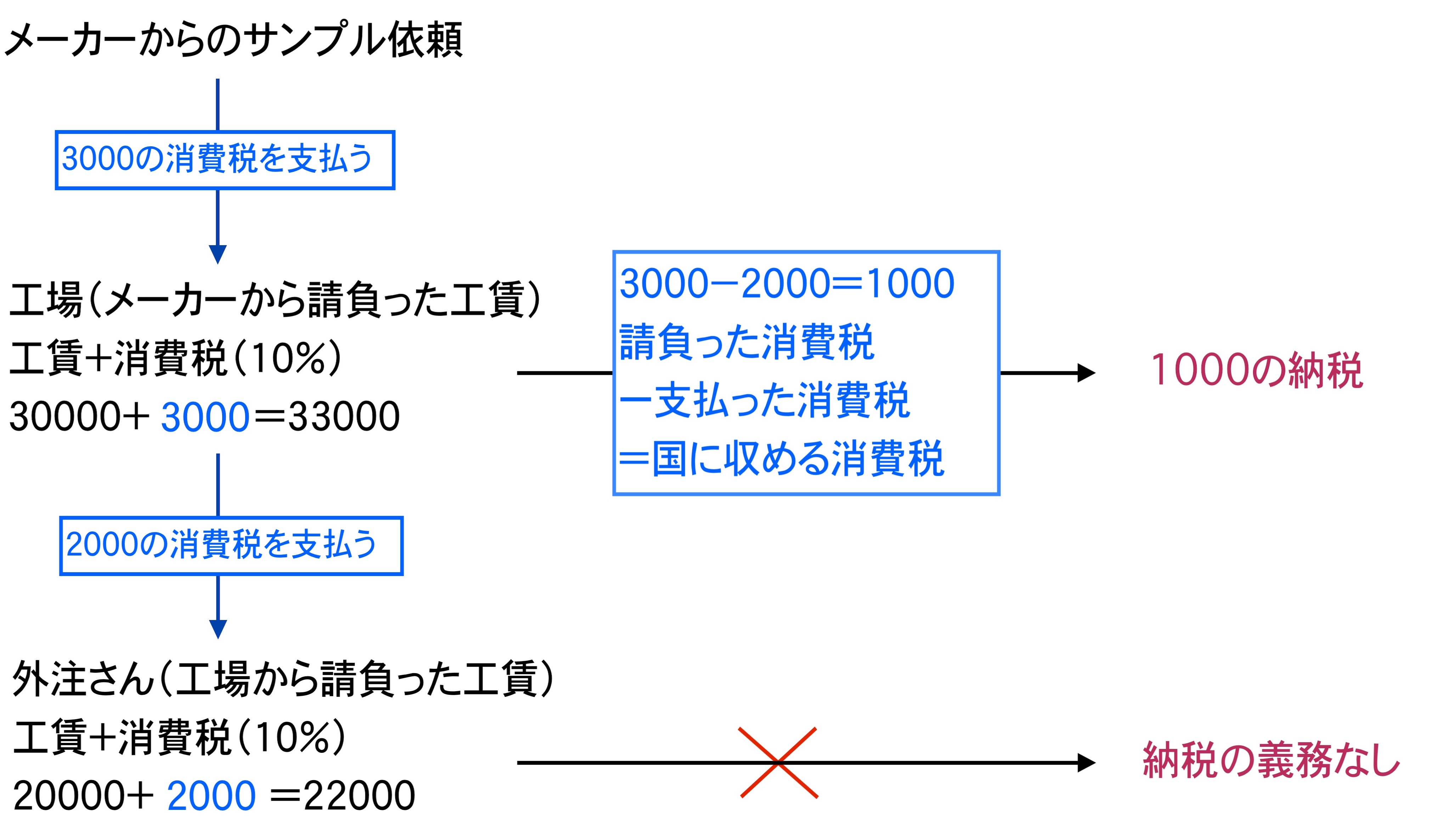

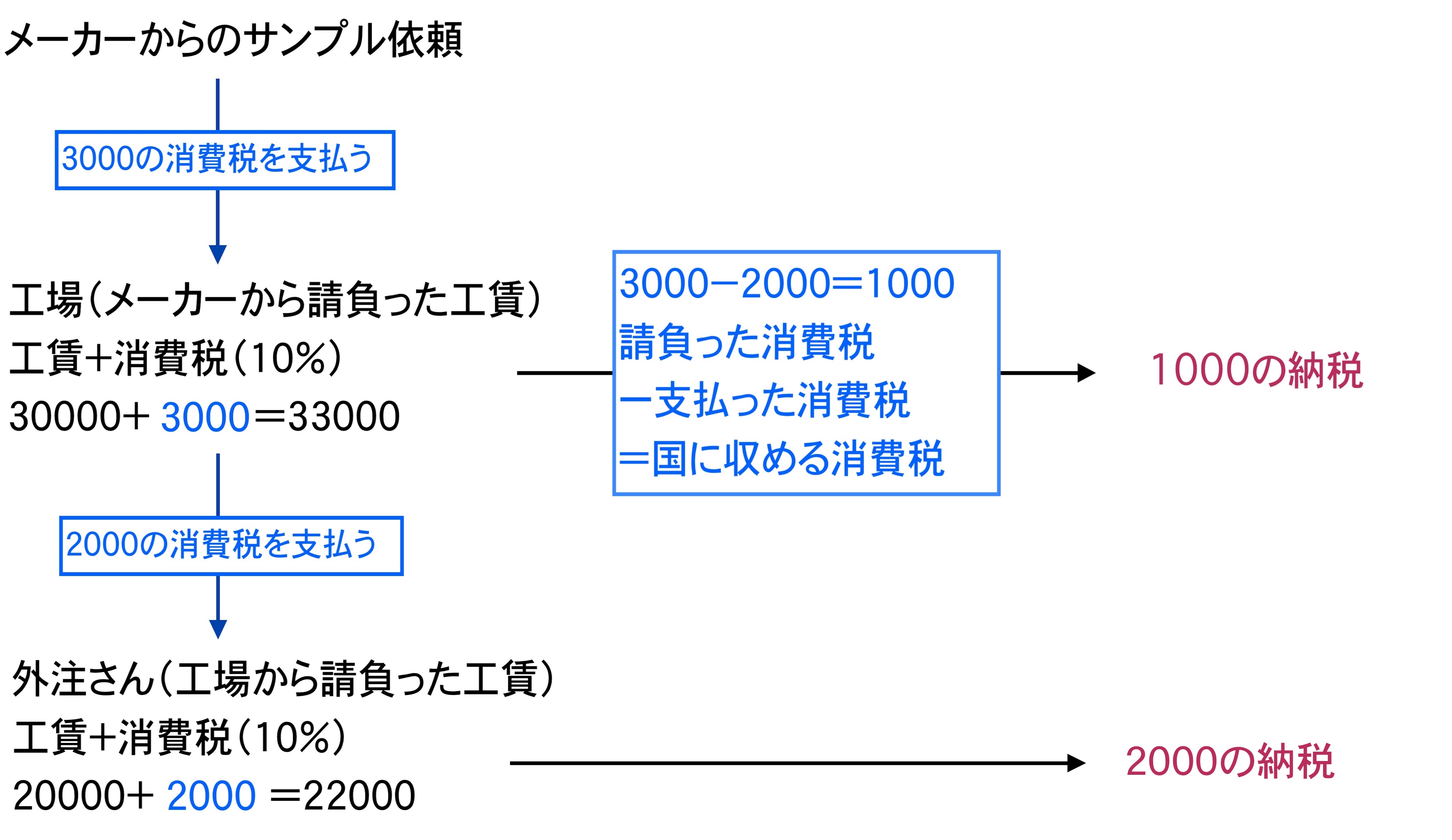

< 正当なインボイス対応 >

< 想像の対応1

外注が消費税分減額 >

< 想像の対応2

消費税を工場が負担 >